Table of Contents

iDeCoをやっていますか?

みなさんはiDeCoをやっていますか?

iDeCoとは、個人型確定拠出年金のことです。

簡単に説明すると、老後のために掛金を拠出して(出して)、自分で運用方法(投資信託などの商品)を選んで拠出した掛金を運用して、60歳以降に、掛金とその運用益との合計額を給付として受け取ることができる制度です。

自分で運用方法を選べるだけでなく、掛金を拠出したとき、運用して利益が出たとき、最終的にiDeCoを受け取るときに、税制上の優遇制度があります。

私も働いていた時にiDeCoを始めて、仕事を辞めた今でもiDeCoを続けています。

専業主婦でiDeCoをやるメリット

専業主婦がiDeCoをやるメリットは、基本的には他の職業の人と同じです。

ただし、後で説明しますが、掛金を拠出した(出した)ときのメリットが、専業主婦にはありません。

運用して得られた利益が非課税になる

iDeCoは、運用して得られた利益に対しての税金がかかりません。

これは、専業主婦の人に限られたメリットではなく、iDeCoをやっている人全員にとってのメリットではあります。

私がiDeCoをやる一番のメリットはこれだと思います。

運用益が非課税というのは、非常に大きいです。

通常、資産運用で利益が出たときには、その利益に約20%の税金がかかります。

例えば、私はiDeCoを始めて、数年しか経っていませんが、現在約15万円くらいの運用益が出ています。

これに税金がかかると、約3万円が税金でもっていかれてしまう計算になります。

相場の状況にもよりますが、iDeCoを60歳まで20年以上積み立てていくと、払わなくてすむ税金はかなり大きな額になるはずです。

退職金控除が利用できる

これは、専業主婦ならではのメリットです。

サラリーマンの人が退職する時に、iDeCoを一時金で受け取ろうとすると、自分の退職金と合計して計算されてしまいます。

もし、退職金とiDeCoを合計した金額が退職所得控除額を超えてしまったら、その超えた分には通常の税金がかかってしまいます。

年金で受け取ることもできますが、その場合、他の公的年金と同じ雑所得として税金がかかってしまいます。

専業主婦は、退職金というありがたいものはありませんので、iDeCoを一時金として受け取るときに退職所得控除でかなり税金をおさえることができるのです。

税金が安くなるとはいえ、私も退職金的なものが欲しいので、「専業主婦の家事という労働に対しても、退職金があるべきだ!」と夫に要求したら、iDeCoの掛金を引き上げてくれました(笑)

これを読んでくれている専業主婦(主夫)の人で、iDeCoを考えている人は、旦那さん(奥さん)との交渉の参考にしてください。

自動的に老後資金になる

iDeCoは、原則、60歳になるまで引き出すことができません。

これは、国が「これからは、公的年金だけで生活することは厳しいですよ。年金だけに頼らずに、自分の力で生きていってね。その代わりに、掛金を所得控除にしたり、運用して得られた利益に対しては税金がかからなかったり、iDeCoを受け取るときは退職金控除の対象にして税金を取りませんよ。」と言っているものです。

だから、iDeCoは60歳まで引き出せないようになっています。

60歳まで引き出せないので、iDeCoで積み立てた分は、自動的(強制的?)に老後のためのお金ということになります。

「お金があると、ついつい使っちゃうかもしれない」というタイプの人は、iDeCoを検討してみる価値はあると思います。

自動的に中期・長期運用になる

60歳まで引き出せないことのもう一つのメリットは自動的に中期・長期運用になることです。

iDeCoを始める時期にもよりますが、60歳まで引き出せないので、強制的に中期、長期での運用になります。

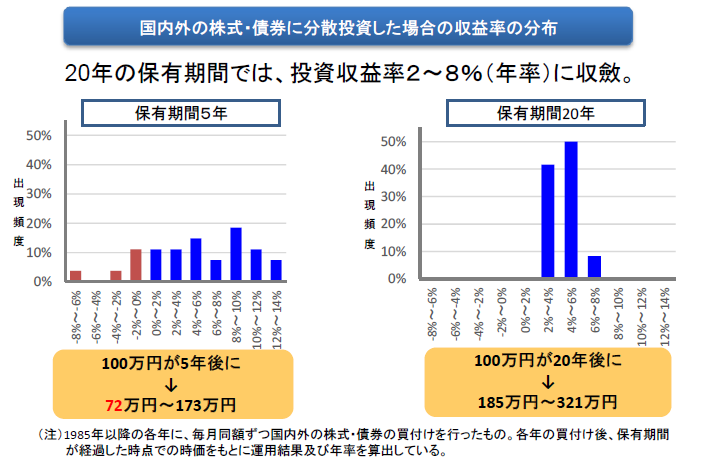

過去の実績を見ても、投資信託を長期で保有するとマイナスにはなっていません。

積立分散投資の期間とリターン

- 5年間保有した場合は、100万円が、72万円~173万円

- 20年間保有した場合は、100万円が、185万円~321万円

5年以内で運用をやめてしまうと、元本割れしてマイナスになる可能性が高くなります。

この実績から見ても、60歳まで引き出せないということは、ほとんどの人が長期で運用する形になるので、ほぼプラスになっているはずです。

60歳までお金が引き出せないのも、考え方によってはメリットにとらえることもできます。

専業主婦でiDeCoをやるデメリット

専業主婦がiDeCoをやるデメリットについても、基本的には他の人と同じです。

ただし、専業主婦には、他の人には使えるメリットが使えないという意味でのデメリットがあります。

掛金が60歳まで引き出せない

メリットでも説明しましたが、iDeCoは原則60歳まで引き出すことが出来ません。

専業主婦に限らず、老後の準備のための制度だからです。

自分が60歳になるまでに使う予定のあるお金は、iDeCoで運用しないようにしましょう。

もし、60歳まで使わなくていいお金や世帯で安定した収入が見込める人なら、iDeCoでの運用にまわした方がいいと思います。

私は、iDeCoが60歳まで引き出せないのはメリットでもありデメリットでもあると思っています。

所得控除を生かせない

これは、デメリットというより、他の人が受けられるメリットが、専業主婦は受けられないというものです。

iDeCoのには、掛金が全額所得控除になるという、大きなメリットがあります。

しかし専業主婦は、課税される所得はありません。

収入がなく(少なく)、税金を払う必要がないからこそ専業主婦なので、掛金が所得控除になるというメリットは受けられません。

普通は受けられるメリットがないという意味では、専業主婦ならではのデメリットと言えるかもしれません。

専業主婦でもiDeCoをやったほうがいいかのまとめ

ポイントは「60歳まで待てるか」です

専業主婦も収入がある人も、iDeCoをやるかを判断するポイントは、60歳まで引き出せなくて大丈夫かということにつきると思います。

専業主婦でも、世帯である程度の安定した収入が見込めたり、老後まで使わなくていいお金がある場合は、iDeCoを積極的に活用しましょう。

収入があっても、自営業などの人で、「事業で使うかもしれないので60歳まで資金が拘束されてしまうのは困る」という人には、おすすめできません。

そんな人には「小規模企業共済」という制度もあります。(小規模企業共済については、また別の記事で説明したいと思います。)

また、同じように運用した利益が非課税になる制度として、「NISA(ニーサ)」という制度もあります。

NISAについては、売却(引き出し)に制限はありませんので、お金が必要になったときには、いつでも引き出すことができます。

ただし、株式などの資産に投資することになるので、相場によってはマイナスになる可能性もあります。

つみたてNISAから利用する方法もあります

所得控除を受けられない専業主婦(主夫)の場合、つみたてNISAから始めるのがおすすめです。

つみたてNISAであれば、途中で売却(引き出す)ことができます。

もし、引き出す必要がなければ60歳まで運用しておけば、老後の生活のお金になります。

つみたてNISAをやって、さらに余裕があればiDeCoをするのがいいかもしれません。

私も、つみたてNISAは満額を積み立てているので、それにプラスする形でiDeCoを増額しました。

老後の備えは自分でやる時代です

長期的にはほぼプラスになるとしても、iDeCoやNISAは株式などのリスクの高い資産に投資するので、絶対はありません。

ただ、これからはの老後の生活は、年金だけに頼ることは難しいでしょう。

なにもしていないと、将来、自分が困ってしまうので、老後の備えは必要です。

貯金だけで老後の生活資金の準備ができる人は、資産運用をする必要はありません。

でも、貯金だけじゃ老後の生活が不安という人が大半じゃないでしょうか。

逆に、お金を持っている人ほど、資産運用をして、お金に働いてもらって、さらにお金持ちになっているのが現実です。

最終的には自分で決めなければいけませんが、せっかく迎えたリタイアの後に、お金の不安を抱えなくていいように、今から準備をしましょう。

専業主婦のiDeCoのまとめ

- 専業主婦がiDeCoをすると、所得控除のメリットが生かせない

- 60歳までお金が引き出せないので、自動的に長期運用になり老後資金になる

- ポイントは60歳まで、お金が引き出せなくて大丈夫か

- つみたてNISAと併用を検討するのも重要

少しずつ続けていくことが、将来の大きなリターンにつながりますよ。

iDeCoやNISAをするなら、SBI証券か楽天証券がおすすめです。

特に、SBI証券はiDeCoで運用できる商品の種類が多いので、自分に合ったものを見つけやすいと思います。